科技有限公司")

纳税人对承诺的真实性承担法律责任。税务机关在事中核查时发现核查情况与纳税人承诺不一致的,应要求纳税人提供相关佐证材料后再予办理。对在事中事后核查或者日常监管中发现承诺不实的,税务机关依法责令限期改正、进行处理处罚,并按照有关规定作出虚假承诺行为认定;涉嫌犯罪的,依法移送司法机关追究刑事责任。

四、不适用告知承诺制的情形

对重大税收违法失信案件当事人不适用告知承诺制,重大税收违法失信案件当事人履行相关法定义务,经实施检查的税务机关确认,在公布期届满后可以适用告知承诺制;其他纳税人存在曾作出虚假承诺情形的,在纠正违法违规行为或者履行相关法定义务之前不适用告知承诺制。

五、工作要求

税务机关通过办税服务场所和官方网站等渠道公布实行告知承诺制的税务证明事项目录及告知承诺书格式文本(附件2),方便纳税人查阅、索取或下载。

各级税务机关要加强推行和落实税务证明事项告知承诺制的督促检查,对纳税人反映的制度执行不到位等突出问题进行重点检查。

六、本公告自2021年7月1日起施行。

特此公告。

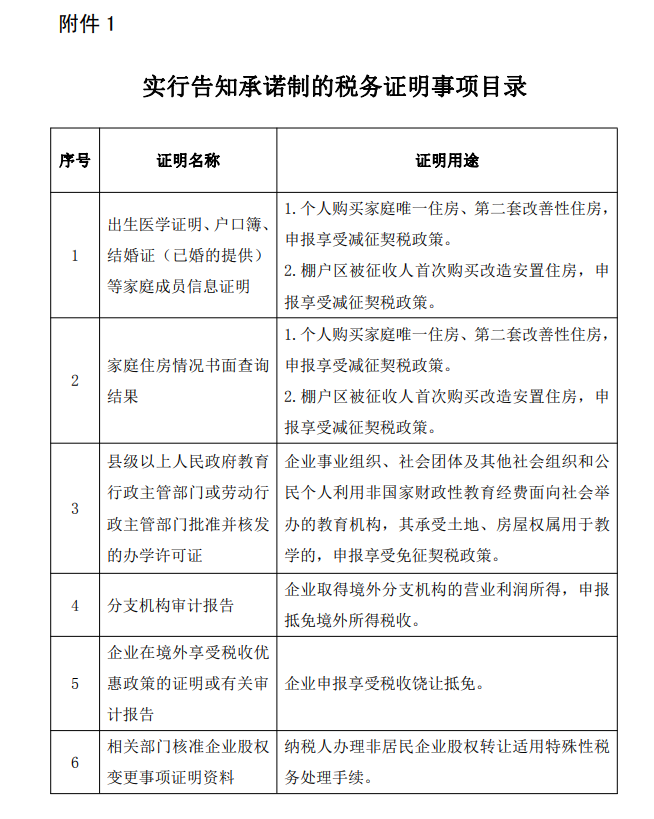

附件:1.实行告知承诺制的税务证明事项目录

2.告知承诺书格式文本

2021年6月30日

附件:1.实行告知承诺制的税务证明事项目录

广东江湖云物联技术有限公司(简称:江湖云),江湖云是中国领先的RFID物联技术、云端物联管理系统创新型企业,以及物联网技术解决方案供应商。专注于物联网RFID技术的研究与物联技术管理系统开发。为政企信息化建设、数字化转型与智能化升级提供专业的RFID物联技术与智能管理系统。

我们在政企、高校、医院、部队、集团管控等领域的物联网应用技术、立志成为中国最大的物联管理系统服务商!

首创:物联网管理系统平台+智能硬件+RFID芯片 三维一体的产品模式,通过技术与行业应用场景的深度融合,满足政企客户对资产数据治理和运营的核心需求;致力于实现资产数据价值的最大化运用,提高资产使用效率,降低损耗,提升资产价值。

在物联网行业,江湖云聚焦固定资产管理、智能仓库管理及智慧门店管理三大业务版块;为客户提供先进的RFID技术、高性能智能硬件、智慧管理系统和物联管理整体解决方案。

欢迎咨询我们或拨打咨询热线: 13145990009 。立即咨询

欢迎咨询我们或拨打咨询热线: 13145990009 。立即咨询

客服1

客服1